2025年7月28日

《育儿补贴制度实施方案》公布

从2025年1月1日起

无论一孩、二孩、三孩

每年均可领取3600元补贴

直至年满3周岁

育儿补贴是在全国

面向群众发放现金补贴

具有开创性意义

然而

惠民政策却被诈骗分子“蹭热点”

制造出了新型骗局

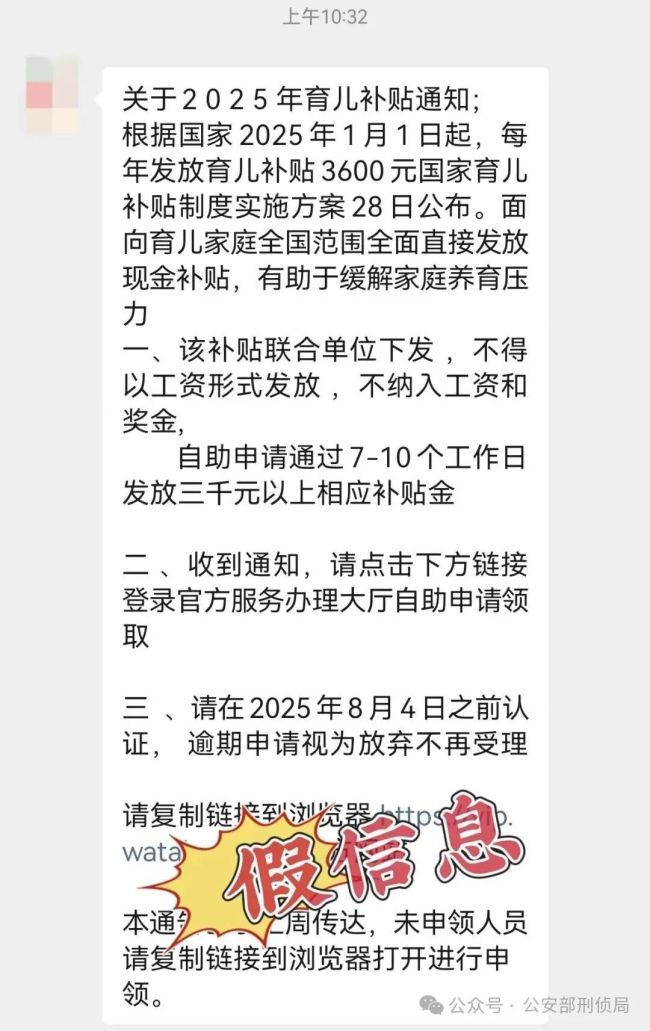

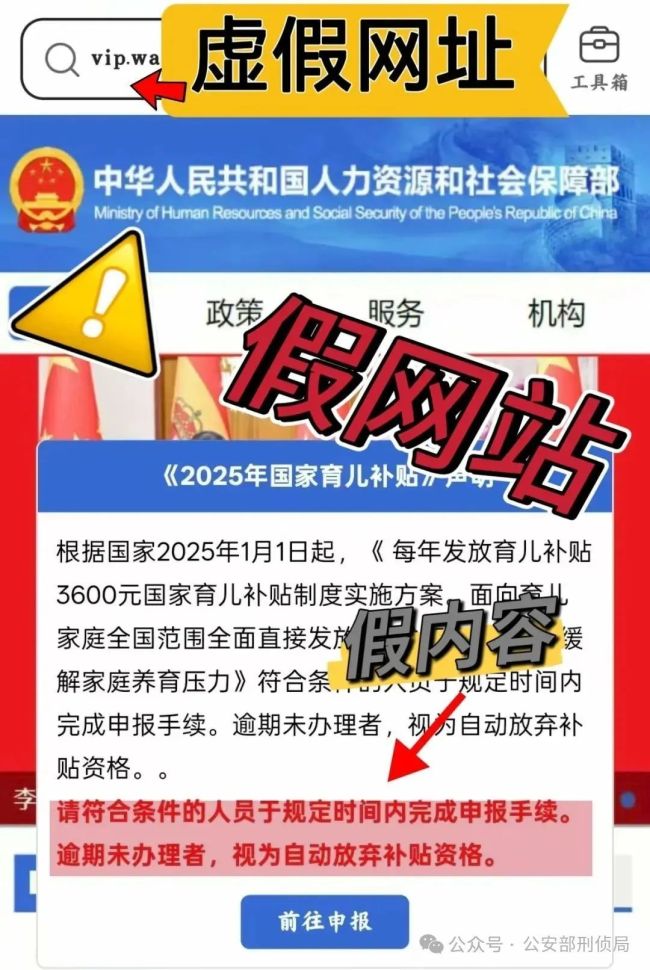

8月4日,云南昭阳警方接群众反映:通过社交平台接到领取补贴通知,要求限时办理,通知内含有“网址链接”,登录后发现异常。

如有通过电话、短信、社交软件联系你

向你发布“育儿补贴”领取渠道信息

都是诈骗!

凡是不慎点击相关链接

页面要求填写姓名、身份证号码

银行卡号、验证码等信息

就是诈骗!

按照工作计划,各地将在8月下旬陆续开放育儿补贴申领,8月31日之前各地全面开放育儿补贴的申领。目前,各地均尚未开通线上申领育儿补贴渠道。

诈骗套路解析

1、假冒官方发布短信。诈骗分子冒充卫健委、财政局等政府部门,发送含有虚假链接的短信,声称可“快速申领育儿补贴”,诱导群众点击陌生链接填写个人信息及银行卡信息。

12全文共 2 页下一页

造谣传播"五台山景区1人坠崖1人遇难" 男子被行拘

特斯拉2.4 3亿美元罚单启示:国内的智驾何时也会启动赔偿机制?

鲁大师7月电动两轮车榜:新晋电自王者,九号Dz110P MK2智驾满配登场

从SUV撞碎重卡到油耗打破吉尼斯记录,车企的浮夸营销可以歇歇了

仰望U8L鼎世版预售130万元 定义全尺寸行政豪华SUV全新高度

当2.6吨的理想i8撞碎了8吨的乘龙卡车,然后,成功吸引了对方法务的关注

车规级芯片退散,消费级芯片上车,谁在拿消费者的性命“练手”?

懂车帝测试智驾,为何马斯克点赞,华为已读不回,央视迅速割席?