每经记者 刘嘉魁 每经编辑 马子卿

近日,一起上市公司存款“失踪”案引发了社会关注。湖北超卓航空科技股份有限公司(以下简称“超卓航科”)称,公司5995万元在“不知情”的情况下,被招商银行南京某支行划出公司账户。

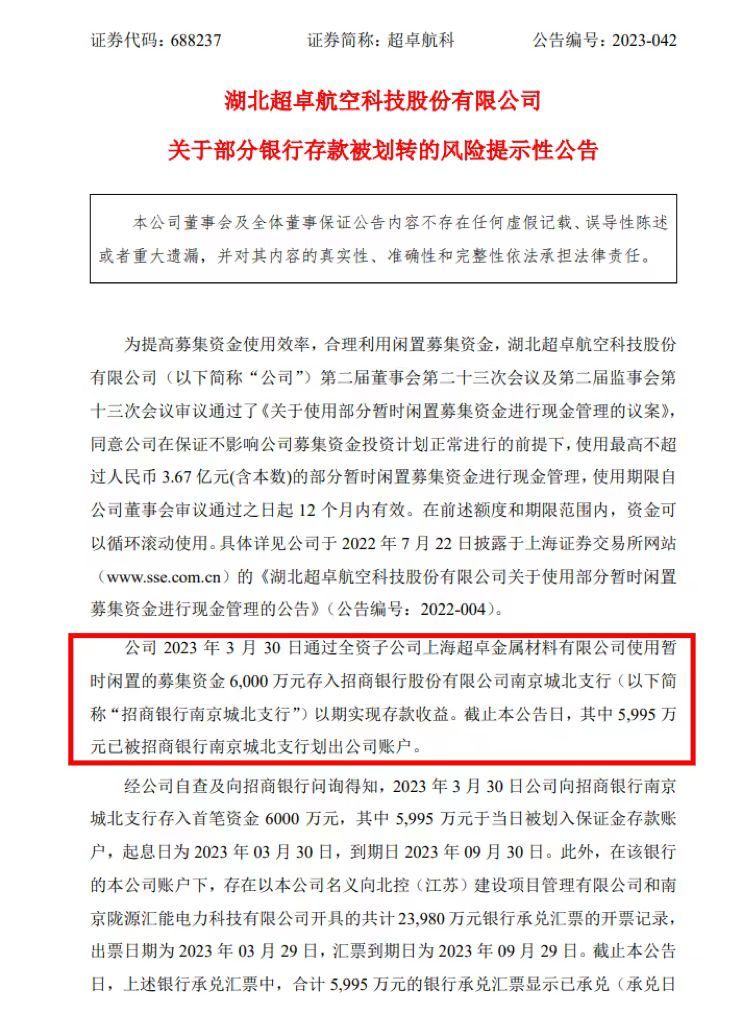

图片来源:超卓航科公告

值得注意的是,超卓航科(SH688237,股价42.54元,总市值38亿元)身在湖北,为何要将闲置资金存入南京的银行?难道“特种兵式”异地存款的现象从“个人”蔓延到“企业”了吗?对公异地存款的情况是否普遍?有哪些动机,又有哪些风险?每经记者就此展开调查。

根据超卓航科的公告,该公司于3月30日通过全资子公司上海超卓金属材料有限公司将暂时闲置的募集资金6000万元存入招行南京某支行,以期实现存款收益。但截至公告日,其中5995万元已被该支行划出公司账户。

经自查及向招行问询后,超卓航科得知,5995万元已于3月30日存入当日被划入保证金存款账户。此外,该账户存在以该公司名义向“北控(江苏)建设”和“南京陇源汇能”两家公司开具的共计2.398亿元银行承兑汇票的开票记录,出票日期3月29日,到期日为9月29日。截至11月4日,上述银行承兑汇票中,合计5995万元的银行承兑汇票显示已承兑,承兑日期为3月30日。10月7日,该笔资金被招行南京某支行划出公司账户。

超卓航科表示,其对于资金存入前即实施的开具银行承兑汇票行为不知情。“北控(江苏)建设”和“南京陇源汇能”与该公司、公司董监高以及实际控制人不存在任何关联关系和业务往来,该公司亦未与上述两家公司签订过任何协议。近日该公司已向南京市公安局经侦支队报案,并向国家金融监督管理总局江苏监管局举报。

这起存款“失踪”案的背后,显示出一个不寻常的现象:企业异地存款。

超卓航科地处湖北,为何会选择在南京的银行存款?该公司董事长在接受媒体采访时表示,招行南京某支行向该公司推荐了一款半年期的理财产品,利息高于其他同类型产品。该公司为了实现更多收益,将6000万元存入该行购买了相关理财产品。

根据超卓航科公告,这笔资金属于暂时闲置的募集资金,用于购买安全性高、流动性好的保本型理财产品(包括但不限于协定性存款、结构性存款、定期存款、大额存单、通知存款等)。

上市公司将闲置资金投向银行现金管理类产品的操作很常见,例如用来购买中短期安全性高、流通性好、中低风险、稳健型金融机构产品,以提高资金使用效益、增加公司收益、为公司及股东获取更多回报。

然而,异地存款的操作是否常见呢?记者查阅了多家上市公司闲置资金进行现金管理的公告发现,多数公司将闲置资金投向本地银行,或异地银行的省内分支机构,异地甚至跨省存款的现象较为少见。

例如,8月11日,注册于新疆石河子市的新疆天富能源股份有限公司公告称,天富能源(SH600509,股价6.35元,总市值87.6亿元)与北京银行乌鲁木齐分行、工行石河子分行等多家银行签订协定存款合同,以实现闲置资金现金管理。

10月10日,注册于浙江省嵊州市的浙江帅丰电器股份有限公司公告称,帅丰电器(SH605336,股价15.41元,市值28亿元)将闲置资金委托建行嵊州支行管理,购买建行浙江分行单位人民币定制型结构性存款。

企业选择“异地存款”这种现象普遍吗?

记者采访了多家银行的对公客户经理。某股份行深圳一支行的对公客户经理对记者表示,企业异地办理存款、理财的情况比较少见,一般都是本地的或者同一片区的。

他认为,“企业异地存款的动机可能是为了追求更高的收益,因为不同地区的银行可能会有不同的利率水平。有些地方的中小银行可能会提供更高的存款或理财利率,吸引一些对收益比较敏感的企业客户。”但是该经理也透露,“异地对公存款的手续很复杂,不仅要录像,还要写说明等,证明为什么要异地办理。”

“企业异地存款的情况不多见,我行几乎没有这类业务。对公理财也都是当地的公司客户。”中行西部某分行的对公客户经理同样表示。他解释称,现在开立对公账户,尤其是异地账户,管理非常严格,要有合理的理由,而且核实资金用途、企业经营场所等。此外,办理异地存款,后续业务办理、资金结算等也会很不方便。

企业要办理异地存款、理财等业务,首先要进行异地开户。那么,异地开户有什么风险和限制呢?

《每日经济新闻》记者采访了建行西部某分行对公客户经理,了解到异地开户业务的审核流程很严格。他介绍说,对公异地开户业务分为“单异地”(注册地A,实际经营地和开户地B)和“双异地”(注册地和实际经营地A,开户地B)两种情况。

“单异地”是指企业的注册地和实际经营地不在同一地区,但开户地在实际经营地,比如一些建筑施工单位,他们的注册地可能在某个省会城市,但实际经营地在全国各地,他们就会在施工地开设临时存款账户,用于接收工程款和支付下游公司。这种情况下,银行要上门核实经营地,并与单位负责人合影留底备查。

开这种账户一般都是“临时存款账户”,可以存取现金以及转账汇款(基本功能齐全,不像一般户和专户只能转账汇款),但临时户是有期限的,开户时设置期限,一般可使用至施工合同截止日,但最长不能超过两年,到期后如果工程还没结束,就需要根据合同办理展期手续。

“双异地”是指企业的注册地和实际经营地在同一地区,而开户地在另一地区。比如一些跨区域经营的企业,他们可能会在不同的地方开设账户,用于收付款或理财。

该经理认为,企业出于更高收益的动机、去异地存款,就属于“双异地”的情况。“这种情况下,银行要求代理见证,就是委托当地的银行上门核实,并且要求公司负责人去当地的银行录音录像,确认开户的真实意愿。”根据他介绍的“双异地”开户流程,审核之严格可见一斑。

他表示,这种开户业务风险很大。“一般来说,企业在本地的银行就能办理的业务,没有必要换个地方,除非有特殊的原因。”

异地开户的审核流程如此严格,为何部分企业还会“特种兵式”去异地存款呢?

一位不具名的银行业务专家透露,此举可能是为了获取更高的收益,也可能是为了方便业务往来,或规避某些风险。

首先,一些地方银行为了扩大存款规模,会推出一些高收益的理财产品,吸引异地的企业客户。这些产品的收益率往往高于同类产品,甚至触及监管部门的存款利率自律要求上限。一些追求收益的企业客户,就会通过远程开户的方式,将闲置资金存入这些地方银行,获取更高的收益。

其次,一些跨区域经营的企业,为了方便与合作伙伴的资金结算,会在合作伙伴所在地的银行开设账户,存入一定的资金。这样可以节省跨行转账的手续费和时间,也可以提高信任度和合作效率。例如,如前所述,一些建筑施工单位,为了参与当地的工程项目,会在当地的银行开设临时存款账户,存入一些建设性资金,用于支付工程款或者开具承兑汇票等。

最后,一些企业为了规避本地的经济、金融、税务、债务、诉讼等等风险,会将部分资金存入异地的银行,以实现资金的分散配置,避免因为本地的突发事件,导致资金被冻结、没收或者贬值等。

对于银行和企业双方而言,异地开户、异地存款业务存在哪些风险呢?

站在银行的角度,合规风险当然是首要顾虑。如建行西部某分行对公客户经理所述,开立异地对公账户必须得上门核实经营地。

“现在电信诈骗猖獗,并且注册营业执照的流程很简单,有些公司注册个营业执照、开个账户以后,就会把账户卖掉,然后那些电信诈骗的不法分子就会通过买来的账户过渡资金。所以,我们得核实该公司是不是真实、合规经营。”他表示,还有把账户卖给中介公司、用来做流水等情况。

站在企业的角度,前述银行业务专家认为,异地存款也有合规、操作、信息等几重风险。

“比如异地存款的合规性和合法性可能会受到质疑。如果涉及违法或违规的行为,可能会面临更严重的后果,而且异地存款的管理和控制也可能不如本地的方便。”

一些地方银行为了吸引异地存款,可能会降低开户的门槛,不严格审核企业的经营场所、业务范围、资金来源等,导致一些非法的企业或者个人利用这些账户进行洗钱、诈骗、逃税等活动。一旦被监管部门发现,这些账户就会被冻结、注销或者处罚,甚至涉嫌违法犯罪,给企业带来损失和风险。

此外,从操作层面来讲,异地存款的便利性和安全性可能会受到影响,如果需要提前支取或转移资金,可能会遇到一些限制或损失,付出更多的时间和步骤来沟通协调,也有可能面临一些远程的技术故障和安全隐患。

“企业异地存款,可能导致信息的不对称、不及时或者不准确,影响企业的资金管理和决策。”他表示,一些地方银行的理财产品可能存在信息披露不充分、不真实或者不准确的情况,企业异地存款的收益和风险可能与预期不符,导致资金损失或者风险暴露。

上海七方律师事务所赵律师认为,由于人员和业务的流动性,银行“异地揽储”和储户“异地存款”操作,会持续存在。异地存款之前,要核实异地金融机构是否为正规机构、当前经营状况等相关信息。存款后,要注意防范账户管理风险,比如因为某种原因造成资金冻结,需要临柜办理,会增加企业成本。

企业异地存款是一种既有“利”又有“弊”的资金管理方式,需要企业根据自身的资金需求、收益预期、风险承受、成本支出等多方面的因素,综合考虑和权衡,谨慎操作,理性决策。同时,企业异地存款也需要遵循监管部门和银行的相关规定和建议,保护自己的合法权益,规避不必要的风险。

封面图片来源:视觉中国-VCG111340069361

CBA综合(11月6日) | 山西加时胜北控 辽宁豪取六连胜

林昀儒世界排名升至第6 国际乒联2023年第45周世界排名公布

中国男子水球主教练归国飞机上离世 刚带领中国队亚运会夺得亚军

2023男篮世界杯半决赛赛程直播时间表 世界杯4强名单对阵表

2023中国羽毛球公开赛赛程直播时间表9月7日 今天国羽比赛对阵表

魔兽周报:怀旧服要上大灾变?暴雪总裁透露:最激动人心的时刻要来了!