每经记者 包晶晶 每经编辑 段炼 魏文艺

今年上半年,尽管房地产市场销售端持续走低,但部分热点城市仍然走出了独立行情。

据中指研究院监测的全国13个重点城市TOP10项目销售数据,今年上半年,上海、北京和杭州的TOP10楼盘项目销售金额分别达到768亿元、501亿元和462亿元,稳居前三;广州、深圳表现稍弱,TOP10楼盘项目销售金额分别为409亿元和393亿元。

图片来源:视觉中国

受房地产行业下行影响,物业行业表现不佳。

据《每日经济新闻》记者不完全统计,今年上半年,58家上市物业企业平均市值跌幅为22.06%。其中,市值下滑的物企达54家,占比93.1%;市值跌幅超过50%的有5家;跌幅在40%-50%的有8家;仅4家上市物企市值实现正增长。

不过家居的企业表现要好一些。截至7月25日晚间,A股共有28家家居企业公布了上半年的业绩预告,其中实现预盈的企业为17家,占比超6成;预亏损企业为11家。

多位业内人士在接受记者采访时表示,由于前期受上游房地产行业的影响,家居消费虽然整体有所回暖,但仍未全面复苏。预计下半年在城市更新、城中村改造等领域,家居行业仍有新的市场机会。

上半年全国仅2个百亿大盘

今年上半年,上海楼市的表现可谓“一骑绝尘”,其TOP10楼盘项目销售合计金额达768亿元。

尽管上半年北京TOP10项目合计销售金额比上海少了200亿元,但从历史数据来看,北京的头部项目表现多年来保持稳定。记者根据中指研究院数据统计,2021年上半年和2022年上半年,北京TOP10项目合计销售额分别为509亿元和455亿元,今年上半年则为501亿元,波动非常小(2022年受疫情影响)。

但杭州的同比回落则较为明显。2021年上半年,杭州TOP10项目合计销售额以626亿元领跑全国各大热点城市,而2022年则回落至430亿元,今年上半年略有回升,但回升幅度不及北京。

从单项目战绩来看,上述热点城市均未能超越过往TOP10项目的辉煌战绩。

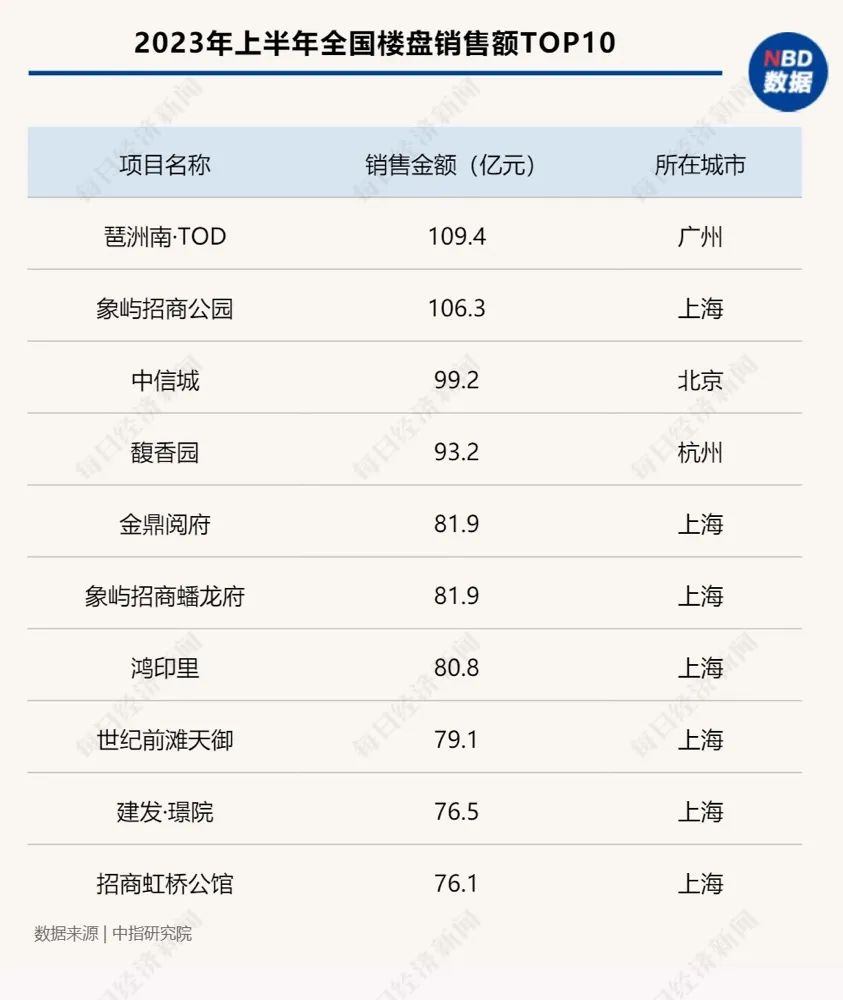

上半年,全国仅诞生了两个百亿大盘,分别是广州琶洲南•TOD的109.4亿元和上海象屿招商公园1872的106.25亿元,北京中信城销售额为99.2亿元,距离百亿仅一步之遥。

具体来看,全国热点城市中销售超60亿元的项目17个,其中上海10个、北京2个、杭州2个、深圳1个、广州2个。

国央企成为今年上半年13城榜单上的最大赢家,其中招商蛇口入榜8个项目,全口径销售金额为341.2亿元;保利入榜14个项目,全口径销售金额为317.9亿元;万科、中海分别销售297亿元和280亿元。

超9成物业企业市值下滑

据《每日经济新闻》记者不完全统计,截至6月30日,58家上市物企与年初相比,市值下滑的有54家,占比达到了93.1%。其中,市值跌幅最高的是弘阳服务,跌幅达73.75%;正荣服务、佳源服务、新城悦服务和万物云的市值跌幅均超过50%。

仅有4家物企市值有所增加,分别为方圆生活服务、宋都服务、鲁商服务、滨江服务,涨幅分别为23.93%、21.25%、14.54%、3%。

对于市值问题,在碧桂园服务5月25日召开的股东大会上,公司CFO黄鹏指出,现在公司的股价的确是严重偏离了实际的内在价值,PE跌到了历史极致。整个房地产行业形势严重拖累了物业管理板块的表现,而且情绪有点反应过度。

而在上市物企市值整下滑的同时,收并购热度也在继续下降。

来自中指研究院统计数据显示,尽管2023年上半年上市物企披露的收并购数量达70宗,较去年同期的54宗有所上升,但在金额上却大幅下滑,上半年累计披露收并购金额约为25亿元,仅为去年同期(74.33亿元)的约1/3。

下降的不仅有行业收并购数量和金额,还有上市物企的收并购储备金。

据每经记者不完全统计,今年上半年,包括金科服务、滨江服务、特发服务、苏新服务、新大正、银城生活服务、兴业物联等在内的7家物企均将募资用途进行了调整。其中,金科服务、滨江服务、银城生活服务、兴业物联4家企业下调了并购金储备。

以金科服务为例,今年4月18日,金科服务发布公告,宣布将投资收并购资金由39.97亿港元下调为16.07亿元。这已是金科服务第二次对募集资金进行的调整,上一次则是在2021年9月10日。

“在行业下行的背景下并购成交的难度更大,虽然物企股东(多为地产公司)受流动性困境等因素影响,并购市场并不缺乏交易标的,但一二级市场估值差缩小,交易双方更难在交易对价、支付节奏、业绩承诺等核心交易条款上达成一致。”申港证券在研报中指出,尤其是部分对赌需建立在资产质押的基础上,在行业下行阶段资产价值缩水,双方或更难找到互相认可的可供质押资产,导致交易成交受阻,“整体并购市场更趋理性。”

家居行业下半年机会可能更好

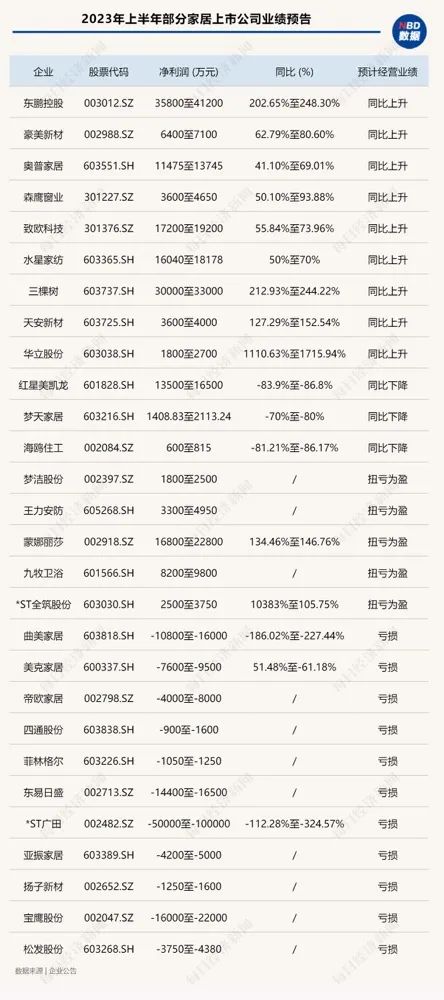

从已披露上半年业绩预告的A股28家上市家居企业的情况来看,净利实现正增长的企业(包括同比增长及扭亏为盈)与净利下滑(包括同比下滑和亏损的企业)各占一半。

也就是说,上半年业绩出现明显好转的家居企业达14家,分别为森鹰窗业、蒙娜丽莎、东鹏控股、九牧卫浴、奥普家居、致欧科技、*ST全筑股份、三棵树、梦洁股份、水星家纺、王力安防、豪美新材、天安新材和华立股份。

上述企业几乎囊括了家居行业的各个领域,且多数都是在家居某一个细分领域进行深耕的企业。如蒙娜丽莎主要做瓷砖,三棵树主要做工程墙面漆,森鹰窗业主要做门窗,水星家纺主要做被子、被套,奥普家居主要做浴霸,东鹏控股主要做瓷砖。

增幅较为明显的华立股份净利润增幅达1110.63%-1715.94%,该企业的主要产品为饰边条,占营收比重为63.58%。另外,蒙娜丽莎和三棵树两家龙头企业的业绩预增分别高达248.3%和244.22%,同样位于行业前列。

上半年业绩预计亏损和同比下滑的家居企业也有14家。

上述企业中业绩同比下滑的有3家,亏损的有11家,包括红星美凯龙、曲美家居、美克家居、帝欧家居、四通股份、海鸥住工、梦天家居、菲林格尔、东易日盛、*ST广田、亚振家居、扬子新材、宝鹰股份和松发股份。

值得一提的是,上述业绩下滑的企业中有不少属于家居零售业领域,而导致其业绩下滑的原因也不尽相同,有的是因为订单减少,有的是因为应收账款收不回来,有的则是因为订单被甲方退回等。

在中国家居、设计产业互联网战略专家王建国看来,房地产行业进入新发展趋势的情况下,家居业确实有机会迎来一些发展机遇。如随着老旧建筑改造需求的增加,人们会更加重视家居产品的更新与升级,这可能会刺激家庭装修装饰市场的需求。同时,周边基础设施和环境的改造也可能促使人们对家具、家居用品等产品的需求增加。

“此外,新的消费观念和消费需求的兴起也可能给家居行业带来新的发展机遇,比如健康环保型的家居产品和定制化的家居设计与服务。”王建国表示,当下正在从存量市场向增量市场转向,家居装修消费的增量市场中,老旧建筑改造翻新属于能代表趋势的板块。因此,家居行业在今年下半年的市场机会可能会比上半年还要好。

记者|包晶晶

编辑|段炼 魏文艺 杜恒峰

校对|王月龙

|每日经济新闻 nbdnews 原创文章|

未经许可禁止转载、摘编、复制及镜像等使用